![Guanxi Times [海外転職]](https://wakuwork.jp/wp-content/uploads/2023/05/type3.jpg)

新しい土地で新生活。ワクワク感と同時に、生活するなら避けて通れない「銀行口座開設」、不安になってしまう方も多いのではないでしょうか。

ドイツの銀行事情は日本と若干異なるため、知り合いや就職先の企業にいわれるままに開設した口座で、結構損してた……なんてことも。

ここでは、ドイツでの銀行口座の開設方法と細かいようで大きな違いをご紹介します。

記事の目次

ドイツの銀行の種類とは

ドイツでも銀行にはたくさんの種類がありますが、大まかに分けると国の銀行、企業の銀行、州の銀行そして市の銀行です。

国の銀行は「Deutsche Bundesbank(ドイチェ・ブンデスバンク)」。サッカーの「ブンデスリーガ」でお馴染みの”ブンデス”は、”国の”という意味があります。

Deutsche Bundesbank(ドイチェ・ブンデスバンク)はお金を印刷する銀行です。つまり日本銀行と同じですね。

州の銀行はLandes Bankという名前で呼ばれますが、この2種類の銀行は個人では利用できません。一般市民の私たちが口座開設できるのは企業の銀行、市の銀行です。

大きな銀行をメインに、それぞれのメリットを見ていきましょう。

ドイツの銀行比較

ここでは、有名な銀行をいくつか紹介します。

シュパーカッセ:Sparkasse

ドイツならどこに住んでいても見かけるこのマークの銀行は「 Stadt sparkasse(シュタット・シュパーカッセ)」。市の銀行です。

市が管理しているため、倒産リスクがゼロといわれている安心な銀行。リトル・トーキョーともいわれる日本人街・デュッセルドルフのシュパーカッセには、日本人デスクがあることもメリットです(ドイツ国内では唯一)。

ただ、市が管理しているためか、別の地域のシュパーカッセに行っても残高照会などができないそうです。同じ看板ですが、しっかり連携しているわけではないんですね。市内で使う分には問題なし。

公式サイト:https://www.sparkasse.de

ポストバンク:Postbank

こちらは日本でいうところの「ゆうちょ」というイメージ。ドイツの郵便局(郵便事業は民営化されています) が経営している銀行です。口座維持費、手数料などが比較的安く庶民的です。

次にご紹介する「ドイチェバンク」と提携しており、全国的に無料で使えるATMが多いのも◎。わたしは最初にここで作りました。カードは青色と黄色。

公式サイト:https://m.postbank.de

ドイチェバンク:Deutsche Bank

企業の銀行の中では最大手の銀行です。

1番大きな銀行だけあり、提携銀行が多く無料で使えるATMが多いのがメリット。

車や家を買うための個人的なローンを組んだりする際のサポートが割とよいようです(我が家も利用しました)。カードの色は青色です。

公式サイト:https://www.deutsche-bank.de

コメルツバンク:Commerzbank

ドイチェバンクに続く大手の銀行。サービスがよいというイメージ。

ATMもたくさんあります。大まかには、ドイチェバンクと大差ないと思います。カードの色は白と黄色です。

公式サイト:https://www.commerzbank.de

企業の銀行はまだまだたくさんありますが、ある程度大きければ手数料、口座維持費などにそれほど大きな違いはなさそうです。

この他に、もしあなたがドイツ語に堪能なら、または助けてくれる知人がいるなら、お得なオンラインバンキングを開設してしまうのもありです。

DKB(デーカーベー/ドイチェ クレジットバンク)

オンラインで資料を印刷し、記入・投函までしなければいけませんが、口座維持費が無料、海外でもATM使用料が無料(※2016年10月現在)など、メリットはかなりあります。

ドイツ人にも人気のカードです。興味のある方はこちらのリンクから開設できます!

公式サイト:https://www.dkb.de

ドイツの銀行の手数料事情

ここまで読んで「?」と思われた方もいるかもしれませんが、ドイツの銀行口座には基本的に口座維持費がかかります。

クレジットカードも同様に、日本のように無料のものは一般的ではないのでご注意ください!

ドイツでの毎月の口座維持費の例

参考までに、毎月口座維持費として引かれる金額は

- シュパーカッセで大体4〜7ユーロ

- ポストバンクは1.9ユーロ

- ドイチェバンクは4.99ユーロ

です。なんだかずいぶん高く感じてしまいますね。

ただし、給与振込の金額によって無料になったり、プランやキャンペーンによっても変わるようです。

また、ATMでの現金引き出しの際にかかる手数料も日本に比べると割高です。

利用会社とその提携銀行のものなら基本は無料ですが、提携していない銀行のATMや、どこにでもあるフリーのATMで下ろすとかなり高めの手数料が引かれます。

場所によると思いますが、大体5〜6ユーロでしょうか。

そして日本送金に至っては、ポストバンクの手数料が約11ユーロに対し、シュパーカッセが40ユーロと大幅な開きが!まさに手数料トラップ。気をつけていないとあっという間に手数料貧乏になってしまいます。

ドイツで銀行口座を開設する手順

さて、どの銀行に口座を開くか決まったら、いよいよ開設です。

印鑑は必要ないので、持参するものはパスポート、ビザ、住民登録証です。ここでは一例として、ポストバンクの口座開設の流れを簡単に説明します。

必要なもの

- パスポート

- ビザ

- 住民登録証

⑴窓口に並ぶ

小さな支店では通常の窓口、口座開設用の窓口がある支店もあります。”Privat-Girokont”の文字が目印です。

⑵口座開設したい旨を伝えましょう

ドイツでは英語がかなりの確率で通じます!ドイツ語か英語で。不安な方は、誰か言葉に堪能な人に付き添ってもらえたらベストです。

”Ich mächte ein Girokont eröffnen.”(「銀行口座を開きたいです」)

⑶書類に記入

内容は名前、住所、電話番号などで、そこまで多くありません。職業や給与額などを聞かれることがあるので、職業名などを記入できるようにしておいてください。

このとき、クレジットカードや保険のお誘いを受けることが多いですが、必要なければはっきり断りましょう(はっきり言わないと伝わらない国です)。

⑷利用規約をもらってサイン

書類が印字された控え、利用規約の書面をもらって確認サイン。

このあたりの流れは日本と同じ感じですが、割と小さなミスが多く電話番号が間違っていたりすることもあるので、印刷されたものはきちんと確認することが必要です。

⑸カードとパスワードは後日届きます

ヨーロッパのキャッシュカードはECカードと言って、そのままデビッドカードとしてかなり多くのスーパーやレストラン、お店で利用可能です。

各銀行ともアプリを出しており、これで残高チェック・送金などもできるので、ダウンロードして設定しておくと便利かもしれません。

ドイツでの銀行口座開設の体験談

私はドイツに移り住んだ当初、「一番有名だから」という単純な理由でドイチェ・バンク(Deutsche Bank)で銀行口座を作りました。

ですがそれから数年経ち、周りの人たちに話を聞いたところ、ドイツにも月々の口座維持費がかからない口座があることを知りました。

そうなると少額とはいえ、毎月口座維持費を払い続けるのはもったいないような気がしてきます。

そこでドイツで評判のいいシュパルダ・バンク(Sparda Bank)に乗り換える決意をし、今回ようやく重い腰を上げて手続きをしてきたので、その流れをリポートしたいと思います。

シュパルダ・バンクの評判

ドイツの職場の同僚たちに、おすすめの銀行についてリサーチをかけてみたところ、複数名からシュパルダ・バンクの名前が挙がりました。口座維持費が無料だという点が最大の魅力で、その他のサービスにもみんな一様に満足している様子でした。

その後ネットで、ドイツ国内にある口座維持費無料の銀行を検索してみました。

おすすめ度によってランキング形式になっているサイトもいくつか見ましたが、上位にランクインしているのは聞いたこともない銀行だったり、店舗の存在しないオンライン銀行だったりします。

大事なお金を預けるのですから、やはり何かあった時のために、直接話を聞きに行ける方が安心です。

自宅近くに店舗が存在し、銀行マンが毎日働いている普通の銀行で、知名度も高いという理由から、ネット上のランキングで上位ではないものの、やはりシュパルダ・バンクに決めました。

シュパルダ・バンクのアポイントメントの取り方

シュパルダ・バンクのホームページからアポイントメントを取ることができます。ホームページのリンクは、居住している地域によって異なります。

私が住んでいるのはドイツのラインラント・プファルツ州なので、シュパルダ・バンク南西支部(Sparda-Bank Süd-West)の管轄になります。

※シュパルダバンク南西支部のホームページ:https://www.sparda-sw.de/

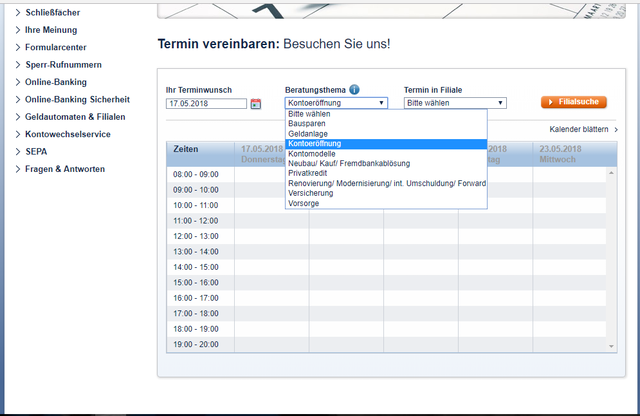

アポイントメント予約(Termin vereinbarung)のページに入り、まずは何のテーマで話を聞きたいのかを選択します。

今回の私の場合は「口座開設について」なので「Kontoeröffnung」を選択します。その次にどの支店でアポイントメントを取るのか選択します。リストの中から町の名前を探すか、支店検索をかけて地図上で探します。

希望日をカレンダーから選ぶと、予約可能な時間帯が表示されるのでそこをクリックしたら予約完了です。

銀行で説明を受ける

アポイントメントは希望の日時にすんなり取れたので、さっそく諸々の説明を詳しく聞くためにシュパルダ・バンクへ足を運びました。以下に、私が聞きたかった点と良いなと思った点を振り返ってみます。

口座維持費が無料、その他手数料も無し

ドイツの銀行は日本とは違い、たいていの場合口座維持費がかかります。今まで私はドイチェ・バンクの口座維持費として、毎月約5ユーロ支払っていました。来月からは毎月約6ユーロに引き上げられるという通知も届きました。

ひと月ごとの額は大したことがないので、今まで面倒な手続きを避けたいがためにそのまま放置していましたが、年間60ユーロほどの口座維持費も10年続ければ600ユーロになります。

払わなくてよいならそれに越したことはありませんよね。600ユーロあれば思い切りショッピングを楽しむことだってできます。

初期費用の52ユーロは支払いではなく預け入れ

シュパルダ・バンクをすでに利用している同僚から聞いた話だと、初期費用として100ユーロ必要とのことでしたが、2018年4月現在は52ユーロと、約半額まで下がっていました。

そしてこのお金、手数料ではなくデポジット、つまり預け入れだということです。口座を解約する際には全額返金されます。つまり初期費用は事実上ゼロということになります。

無料で利用できるATMの数や位置

今までドイツ最大手のドイチェ・バンクを利用していた私にとっては、規模の劣る銀行に乗り換える際に不安なのはATMや支店の数でした。

コンビニなどで気軽に現金を無料で引き出せる日本とは違い、ドイツでは自分の銀行のATM以外で引き出しをすると高額の手数料が取られます。引き出しの手数料として4ユーロ弱かかるという表示をドイツのATMで初めてみた時にはびっくりしました。

口座維持費を節約するために銀行を乗り換えるのに、頻繁に高額のATM手数料を払うことになっては意味がありません。

ですが心配は無用でした。シュパルダ・バンクのATM自体の数は多くはありませんが、多数の他銀行とグループ提携をしているため、町中のさまざまな銀行のATMが無料で使用できます。

その数はかなりのもので、ドイチェ・バンク利用時よりもずっと便利になりました。

無料で利用できるATMの場所も、シュパルダ・バンクのホームページもしくはスマホ・アプリ上の地図で確認できます。

無料で受けられる口座変更サービス

毎月自動で引き落とされるように設定してある数多くの支払いを、古い銀行口座から新しい銀行口座へ登録しなおす必要があります。多くの人が一番面倒に感じているのがこの作業です。

ですが、シュパルダ・バンクでは「口座変更サービス(Kontowechselservice)」というものを提供しています。

オンラインで古い口座からの自動引き落とし契約各種を割り出し、リストアップして、それらの振込先に銀行口座変更のお知らせを送信することができます。

予想外だった嬉しい特典

シュパルダ・バンクでの口座開設に当たって、説明を聞きに行った日にそのまま窓口で全ての手続きをしてもらうことも可能なのですが、銀行員のお姉さんに勧められたのはオンラインでの口座開設でした。

オンラインで必要事項などを入力して自分で書類を完成させれば、その特典として75ユーロプレゼントしてもらえるという、なんとも信じがたいキャンペーンを張っているとのことでした。

そんなに難しい作業でもなさそうだったので、やり方の説明を簡単に受け、自宅に帰ってから早速オンラインで手続きをしました。

オンラインで手続き開始

1.シュパルダ・バンクのホームページにアクセスします。

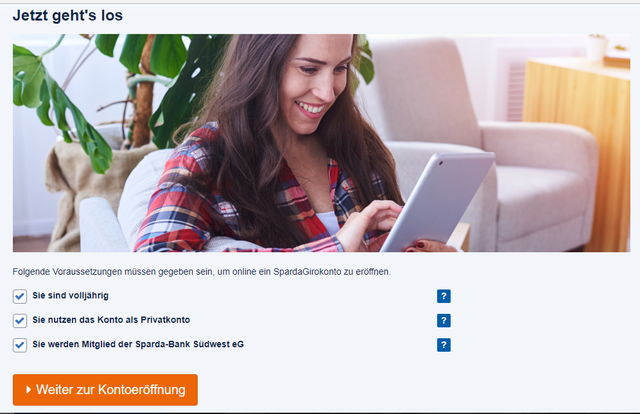

2.「Online-Kontoeröffnung(口座開設)」を選択します。

3.次に表示される3つすべてのボックスをチェックし「Weiter(続ける)」をクリックします。

問われているのは「成人である」「個人での口座開設である」「シュパルダ・バンクの会員になる」の3つです。

4.個人情報を入力するページが表示されます。氏名、生年月日、職業などに加えて、52ユーロのデポジットの引き落としもとになる口座、つまり今まで使っていた古い銀行の口座番号なども必要となります。

5.全ての項目を入力すると、銀行提出用の書類が出来上がります。PDFファイルにして自分用にも保存しておきましょう。

出来上がった書類は、自分でプリントアウトして銀行の窓口へ持って行けばよいのですが、プリンターを持っていない人などのためにプリントアウト・サービスもしてくれます。

3日ほどでプリントアウトされた書類が郵便で届くので、それにサインして窓口に持って行くことができます。

私はプリンターのインクが切れていたため、プリントアウト・サービスを利用しました。書類はスムーズに手元に届きました。

銀行の窓口に書類を提出に行く際、パスポートなどの顔写真入りの身分証明書を2種類持参しましょう。

顔確認の後、身分証のコピーを銀行員の方に取ってもらい、持参した書類を提出し、入力漏れなどがないかチェックしてもらい、受け渡しが完了すれば、口座開設に関する手続きは無事終了です。

ドイツで使わない銀行口座を解約する方法

各種引き落としの口座変更が無事終了したことを確認した後、使わない銀行口座を閉めます。

もちろん義務ではありませんので、継続して口座を残しておきたい場合には放置しておいても問題はありません。ただしその場合、当然ですが口座維持費も継続して支払うことになります。

口座閉鎖のためにもとの銀行に出向く必要はなく、口座変更サービスの一環としてシュパルダ・バンクが手続きしてくれると聞いていたので、てっきりこれもオンラインでできるのかと思っていましたが違いました。

シュパルダ・バンクに再度出向き、古い口座の閉鎖を依頼して、手続きしなければなりません。

古い口座を無事閉鎖してもらったら、これで一連の手続きが完了になります。

まとめ

たくさんの種類がありますが、

- 「お財布に優しく口座が開きやすく使いやすい」のはポストバンク

- 「ちょっと開くのが難しい上に店舗はないけど、だいぶお得で節約できる」のはDKB

- 「手数料は高いけど場所によっては日本語が通じる」のはシュパーカッセ

- 「口座維持費が無料でお得」なのはシュパルダ・バンク

上記のようになります。

ちょっと大変だなぁ……と思ってしまうこともあると思いますが、お金のことだけにここはしっかり検討したいところ。ぜひいろいろ比較して、ご自分にぴったりな口座を見つけてくださいね!

海外求人

あなたの挑戦を待っている!あこがれの海外企業へ就職しよう(海外求人)

【ドイツ求人】ドイツ転職を成功させるおすすめ求人サイト・転職サイト